libros Contables

Libros contables

Son aquellos informes obtenidos de la contabilidad que nos sirven para extraer información tanto financiera como económica de la empresa. Algunas características importantes:

- Pueden ser de carácter obligatorio o voluntario

- Los libros contables obligatorios son el Libro Diario y el Libro de Inventario y Cuentas Anuales

- Los voluntarios son el Libro Mayor y otros auxiliares, como el Libro de caja, el de entradas y salidas de almacén, el Libro de Banco o el Libro auxiliar de vencimientos

1. Libro Diario

En el Libro Diario se deben registrar día a día todas las operaciones económicas relacionadas con la actividad de la empresa. Han de estar ordenadas cronológicamente. Sin embargo, según recoge el artículo 28 del Código de Comercio, es válida la anotación conjunta de los totales de las operaciones por periodos no superiores al mes, a condición de que su detalle aparezca en otros libros o registros concordantes. Así, este libro se emplea para reunir en él todas las operaciones realizadas por la empresa para después trasladarlas al libro Mayor y recogerlas en los estados contables al final del ejercicio.

2. Libro de Inventarios y Cuentas anuales

Según el mismo artículo 28 citado en el párrafo anterior, el libro de Inventarios y Cuentas Anuales se abre con el balance-inventario inicial detallado de la empresa y, al menos con carácter trimestral, se transcribirán los balances de sumas y saldos. También han de figurar el balance-inventario de cierre de ejercicio. Además figurará el balance de situación, la cuenta de resultados, el estado de cambios en el patrimonio neto, el estado de flujos de tesorería (si la empresa tiene la obligación de formularlo) y la memoria. Estos últimos documentos forman una unidad.

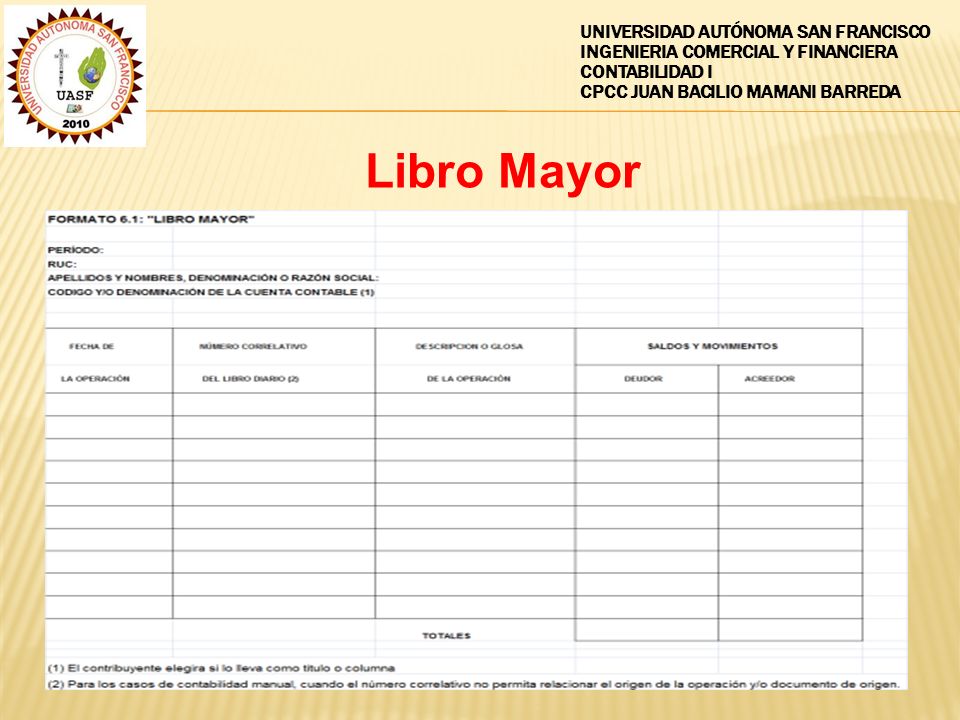

3. Libro Mayor

Este libro tiene como misión reflejar todas las operaciones económicas que se produzcan y registren en el libro diario durante el ejercicio económico de forma cronológica, de manera que se pueda saber el saldo que va quedando en cada cuenta por las operaciones registradas. Todas las anotaciones realizadas en el Diario pasan a su vez al libro Mayor. En el Libro Mayor las cuentas aparecen representadas en forma de “T” donde el lado izquierdo se denomina “DEBE” y el derecho “HABER”.

4. Libros Auxiliares

Las empresas, de acuerdo con el Código de Comercio, pueden llevar además de los libros obligatorios todos aquellos libros auxiliares que estimen útiles para su gestión. Ejemplo de este tipo de libros pueden ser los de caja, bancos, entradas de almacén, salidas de almacén etc.

Hoy en día, muy pocas empresas son las que llevan los libros de contabilidad de manera manual. En lugar de ello, hay herramientas de software que se encargan de hacer automáticamente los asientos y registros correspondientes, facilitando de esta manera una correcta contabilidad.

Comentarios

Publicar un comentario